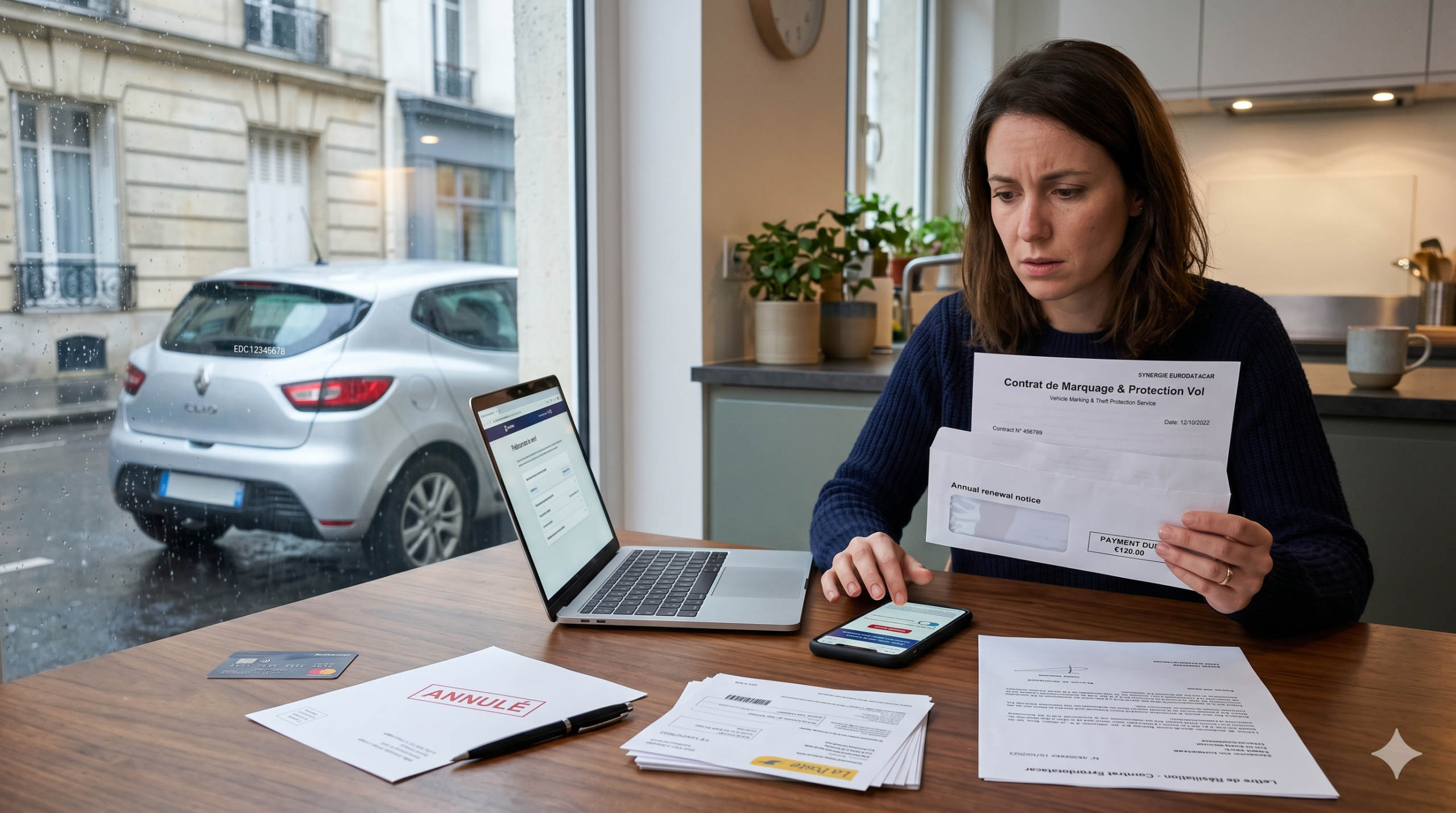

Vous avez reçu une demande de paiement autour de 98 € pour "Synergie Eurodatacar" et vous ne savez pas si vous devez payer. La réponse courte : non, ce service n’est pas obligatoire par la loi, et vous avez des options concrètes pour arrêter de payer sans vous exposer à des complications.

Avant d’agir, voici ce que vous devez avoir en tête :

- Ce contrat est souvent signé sans le savoir, au milieu des documents d’achat en concession.

- Ne pas payer sans résilier est la pire stratégie : relances, recouvrement possible, contrat toujours actif.

- La résiliation écrite est le seul moyen d’arrêter proprement.

- Des recours existent si vous n’avez jamais consenti à ce contrat.

- Des alternatives moins coûteuses permettent de protéger votre véhicule sans abonnement annuel.

Nous allons vous guider étape par étape, du diagnostic de votre situation jusqu’aux modèles de messages prêts à envoyer.

Comprendre ce que recouvre "Synergie Eurodatacar" (marquage, contrat, renouvellement)

Eurodatacar est une société spécialisée dans l’identification antivol des véhicules. Le service repose sur un gravage des vitres (marquage d’un code sur chaque vitre latérale, le pare-brise et la lunette arrière). Ce code unique est ensuite enregistré dans une base de données appelée Argos, accessible aux forces de l’ordre depuis 1984.

Ce gravage en lui-même est un acte unique. Le problème vient de ce qui l’accompagne : un contrat de service ou d’assurance associé, reconductible tacitement chaque année. C’est ce contrat qui génère la facturation annuelle que vous recevez.

Beaucoup de conducteurs pensent avoir payé un gravage ponctuel. Ils découvrent un an plus tard qu’ils ont souscrit un abonnement. Le montant le plus souvent constaté tourne autour de 98 € par an pour la reconduction.

Pourquoi vous recevez une demande de paiement (échéance, reconduction, montant type)

Le scénario est quasi systématique. Lors de l’achat d’un véhicule neuf ou d’occasion en concession, le vendeur fait signer plusieurs documents en même temps. Le gravage Eurodatacar est souvent présenté comme "offert" ou "inclus" la première année.

À l’issue de cette première année, le contrat se reconduit tacitement. Vous recevez alors :

- un avis d’échéance ou une facture de renouvellement (environ 98 €),

- des relances progressives si vous ne réglez pas,

- parfois des prélèvements automatiques si un mandat SEPA a été signé.

Le libellé sur votre relevé bancaire peut être peu lisible : "Eurodatacar", "DCO Eurodatacar" ou "Synergie". Cela explique pourquoi de nombreux conducteurs ne réalisent pas qu’ils paient depuis plusieurs années.

Synergie Eurodatacar est-il obligatoire ? (loi, assureur, LOA/leasing, concession)

Non, ce service n’est pas imposé par la loi française. Aucun texte législatif ne vous oblige à souscrire un contrat Eurodatacar.

Certains assureurs ou organismes de financement peuvent exiger un marquage antivol pour certains véhicules à risque ou pour accorder une garantie vol. Mais même dans ce cas, l’exigence porte sur le marquage physique, pas sur le maintien d’un abonnement annuel.

Un concessionnaire ne peut pas non plus conditionner la vente du véhicule à la souscription de ce service. Cette pratique s’apparenterait à une vente liée, interdite par le Code de la consommation (article L122-1).

En LOA ou en leasing, vérifiez les conditions de votre organisme financeur. Si le contrat de location exige un marquage, le gravage initial suffit généralement à satisfaire cette exigence.

Ne pas payer : ce que ça déclenche vraiment (relances, suspension, recouvrement)

Ignorer la facture sans rien faire est tentant mais risqué. Voici ce qui se passe concrètement :

| Étape | Délai approximatif | Conséquence |

|---|---|---|

| 1er rappel | Quelques semaines | Courrier ou email de relance |

| 2e relance | 1 à 2 mois | Ton plus ferme, "dernière relance" |

| Suspension des garanties | Variable | Couverture contractuelle suspendue |

| Transmission au recouvrement | 2 à 4 mois | Société tierce, pression plus forte |

| Contentieux possible | Plusieurs mois | Dernier recours, rarement abouti sans décision judiciaire |

Une société de recouvrement peut insister fortement. Elle ne peut pas obtenir de saisie sur vos biens sans décision de justice. Restez calme et passez systématiquement par l’écrit.

La meilleure stratégie pour arrêter de payer : résilier proprement et rapidement

"Ne pas payer" n’est pas une stratégie : c’est une source de stress. La seule approche efficace est de résilier le contrat par écrit, d’obtenir une confirmation écrite de la résiliation, puis de gérer votre banque si nécessaire.

Cette démarche prend moins de 30 minutes. Elle vous protège de toute relance ultérieure légitime. Elle met fin au contrat officiellement, ce que l’absence de paiement seule ne fait pas.

Vérifier votre situation avant d’agir (contrat, date anniversaire, mandat SEPA, preuves)

Avant d’envoyer quoi que ce soit, collectez ces informations :

- Date de souscription (cherchez dans vos documents d’achat du véhicule)

- Numéro de contrat (figurant sur l’avis d’échéance ou la facture)

- Conditions de renouvellement et de résiliation (dans les conditions générales)

- Existence d’un mandat SEPA (autorisation de prélèvement automatique signée)

- Historique des prélèvements sur votre relevé bancaire (12 à 24 derniers mois)

Si vous ne trouvez pas votre contrat, écrivez à Eurodatacar pour en demander une copie complète avant d’aller plus loin.

Résilier après un an : comment utiliser la loi Hamon si c’est une assurance

Si le contrat Eurodatacar inclut une composante assurantielle (garantie vol, assistance, etc.), l’article L113-15-2 du Code des assurances (loi Hamon) s’applique. Après un an d’engagement, vous pouvez résilier à tout moment, sans justification, avec un préavis d’un mois.

La résiliation prend effet 30 jours après réception de votre courrier ou de votre email. Si vous aviez un prélèvement automatique, la société doit l’arrêter à cette date. Conservez la confirmation écrite de résiliation.

Résilier à l’échéance annuelle : délais, préavis et erreurs fréquentes

Si vous anticipez la reconduction, vous pouvez résilier à la date anniversaire du contrat. Le préavis est généralement de 2 mois avant cette date (à vérifier dans vos conditions générales).

Les erreurs les plus fréquentes :

- Envoyer la demande trop tard (après le délai de préavis)

- Ne pas mentionner le numéro de contrat et l’immatriculation

- Ne pas demander de confirmation écrite

- Résilier par téléphone uniquement (aucune preuve exploitable)

Résilier avant un an : motifs acceptés et justificatifs à fournir

Avant la fin de la première année, la résiliation anticipée est possible dans certaines situations. Les motifs généralement acceptés sont :

| Motif | Justificatif à fournir |

|---|---|

| Vente du véhicule | Certificat de cession / acte de vente |

| Déménagement à l’étranger | Justificatif de domicile étranger |

| Décès du titulaire | Acte de décès |

| Changement de situation prévu au contrat | Pièce justificative correspondante |

En cas de vente du véhicule, vous pouvez demander un remboursement au prorata de la période payée et non couverte.

Contester si vous n’avez jamais consenti (signature, information trompeuse, vente liée)

Si vous estimez n’avoir jamais clairement accepté ce contrat, vous avez le droit de contester. Demandez à Eurodatacar de vous fournir :

- La copie du contrat avec votre signature

- Le mandat de prélèvement SEPA signé

- Les documents d’information précontractuelle remis avant la souscription

Si le service vous a été présenté comme "obligatoire" ou "inclus sans surcoût", il peut s’agir d’une pratique commerciale trompeuse au sens de l’article L121-1 du Code de la consommation. Si vous ne recevez pas ces preuves sous 30 jours, passez aux recours.

Bloquer les prélèvements : mesure d’urgence, limites et risques si vous ne résiliez pas

Vous pouvez demander à votre banque de bloquer les prélèvements Eurodatacar. C’est une mesure rapide, mais elle comporte des limites importantes :

- Elle ne résilie pas le contrat

- Elle expose à des relances pour impayés

- La société peut considérer le contrat comme toujours actif

Utilisez le blocage bancaire uniquement en urgence (prélèvement imminent non souhaité), et toujours en parallèle d’une résiliation écrite formelle.

Que faire si vous avez déjà été prélevé (arrêt, contestation, remboursement possible)

Voici le plan d’action en 5 étapes :

- Contactez votre banque : demandez l’arrêt des prélèvements futurs via la gestion des autorisations SEPA.

- Écrivez à Eurodatacar : demandez la base contractuelle du prélèvement, une copie du contrat et la preuve de votre consentement.

- Constituez votre dossier : relevés bancaires, courriers échangés, documents signés en concession.

- Saisissez les organismes compétents si aucune réponse satisfaisante sous 30 jours (voir section suivante).

- Engagez une action en justice en dernier recours, si aucune solution amiable n’aboutit.

Un remboursement est envisageable si vous prouvez l’absence de consentement ou une pratique trompeuse.

Modèles de messages prêts à envoyer (email et courrier recommandé)

Par email (adresse connue : me-recontacter@eurodatacar.fr) :

Madame, Monsieur,

Je vous contacte au sujet du contrat n°[XXXXXX] établi au nom de [Nom Prénom], pour le véhicule immatriculé [AA-000-AA].

Conformément à l’article L113-15-2 du Code des assurances (loi Hamon), je vous notifie ma résiliation avec effet à l’issue du préavis d’un mois.

Je vous demande une confirmation écrite de la prise en compte de cette résiliation et la date exacte de fin de contrat.

Je vous demande également de ne plus utiliser mes coordonnées à des fins commerciales.

Cordialement, [Nom Prénom]

Par courrier recommandé avec accusé de réception (adresse : DCO Eurodatacar – Espace Carnot, 15 ter rue des Jardins, 59041 Lille Cedex) : utilisez le même contenu, en ajoutant votre adresse postale complète et votre numéro de téléphone.

À qui s’adresser si Eurodatacar refuse ou ne répond pas (médiation, SignalConso, DGCCRF)

Si votre demande reste sans réponse ou est rejetée sans justification, plusieurs recours existent :

| Organisme | Rôle | Accès |

|---|---|---|

| SignalConso (DGCCRF) | Signalement de pratiques commerciales | signalconso.gouv.fr |

| DGCCRF | Enquête sur pratiques trompeuses | via SignalConso ou courrier |

| Médiateur de l’assurance | Résolution amiable des litiges d’assurance | mediation-assurance.org |

| ACPR | Supervision des organismes d’assurance | acpr.banque-france.fr |

| Associations de consommateurs | Accompagnement et action groupée | UFC-Que Choisir, CLCV |

Marquage, Argos et contrat : ce qui reste actif même après résiliation

La résiliation du contrat ne supprime pas le gravage sur vos vitres. Les marquages physiques restent en place. L’enregistrement dans la base Argos peut rester actif jusqu’à 6 ans après la souscription initiale.

Concrètement, vous conservez l’effet dissuasif du marquage (changer toutes les vitres gravées coûte plusieurs centaines d’euros au voleur), même sans payer l’abonnement annuel. C’est un argument important pour décider sereinement d’arrêter le contrat.

Éviter que ça se reproduise lors d’un achat en concession (documents, options, refus)

Lors de votre prochain achat, adoptez ces réflexes :

- Lisez chaque document avant de signer, même sous la pression du vendeur

- Demandez la liste de toutes les options et leur coût sur une durée de 3 ans

- Refusez explicitement tout service que vous ne souhaitez pas, et demandez que ce refus soit noté par écrit

- Vérifiez l’absence de mandat SEPA parmi les documents à signer

- Prenez le temps : un achat de véhicule ne se boucle jamais en 5 minutes

Alternatives pour protéger votre voiture sans abonnement annuel (gravage unique, GPS, assurance)

Vous pouvez protéger efficacement votre véhicule sans payer 98 € par an :

| Solution | Coût indicatif | Abonnement annuel |

|---|---|---|

| Gravage indépendant (hors réseau) | 30 à 50 € (paiement unique) | Non |

| Traceur GPS connecté | 80 à 200 € + abonnement 5 à 15 €/mois | Optionnel ou faible |

| Alarme connectée | 100 à 300 € | Non (selon modèle) |

| Amélioration garantie vol assurance principale | Variable selon contrat | Inclus dans la prime |

Le gravage indépendant offre un effet dissuasif comparable pour un coût ponctuel. Le traceur GPS est souvent plus efficace pour retrouver le véhicule et peut parfois réduire votre prime d’assurance vol.

À retenir

- Eurodatacar n’est pas obligatoire par la loi : aucun texte ne vous contraint à souscrire ce service.

- Ne pas payer sans résilier expose à des relances et à un contrat toujours actif : c’est la pire approche.

- La résiliation écrite (email ou recommandé) est le seul moyen d’arrêter proprement, avec la loi Hamon (L113-15-2) comme levier après un an.

- Si vous n’avez jamais consenti, demandez les preuves de signature et saisissez SignalConso ou le médiateur de l’assurance.

- Le marquage reste sur vos vitres même après résiliation : vous conservez l’effet dissuasif sans payer.